G. Soros i els mercats financers

XIXè Curs d’Estiu del GEN GOIG I PROGRÉS

Barcelona, 5 de Juliol de 2000

0. Preàmbul

Un any més haig d’agrair als organitzadors del Curs d’Estiu del GEN l’oportunitat que se m’ofereix d’exposar un seguit d’idees davant d’un auditori tan respectable, i en un context que em resulta ja tan familiar.

El díptic anunciador del Curs informa que l’edició d’enguany vol obrir una reflexió conjunta per tal d’adquirir consciència de què està passant, de saber on som, requisit indispensable per saber on volem anar. El tema que tractaré respon a aquest designi. George Soros és un dels homes més influents de finals de segle i de tots és coneguda l’enorme incidència de l’evolució dels mercats financers en els canvis del món actual. Saber què passa, avui dia, passa per saber almenys alguna cosa de l’un i dels altres.

En un primer moment el meu interès per G. Soros fou tan sols d’ordre acadèmic. Arran de la lectura crítica del llibre La crisi del capitalisme global (1998) realitzada en el decurs d’un seminari sobre els mercats financers, l’interès ha pres també un caire polític. G. Soros critica aferrissadament el fonamentalisme de mercat, l’individualisme a ultrança, l’erosió dels valors morals, el fracàs de la política, alhora que defensa un sistema global de presa de decisions polítiques i reclama la regulació dels mercats financers. En bloc o separadament, aquestes propostes han trobat ressò en l’esquerra. O. Lafontaine, representant de l’ala més a l’esquerra del Partit Socialdemòcrata Alemany, afirma “Si fins i tot un home com G. Soros advoca per regular el flux de capital a curt termini, l’esquerra europea hauria de tenir el valor de defensar la mateixa causa” (Pròleg de l’edició en castellà del llibre El corazón late a la izquierda).

L’ex-ministre d’Alemanya no és l’únic prohom socialista que esmenta i comparteix la tesi de G. Soros. Les apel·lacions sovintegen, la qual cosa és fins a cert punt sorprenent. Al cap i a la fi ens referim al més famós especulador financer arreu del món. A hores d’ara em pregunto: quin és l’abast de les coincidències entre les idees de G. Soros i les de la socialdemocràcia?

Dividiré l’exposició en tres parts: (1) el marc conceptual en el qual es mou G. Soros; (2) aplicació d’aquest marc a les finances i la política; (3) esbós d’una interpretació política del pensament de G. Soros i de la resposta a la pregunta que acabo de formular.

1. El marc conceptual

G. Soros va néixer a Budapest l’any 1930, va emigrar a Anglaterra el 1947 i es va graduar a la London School of Economics el 1952. L’any 1956 es va traslladar als U.S.A, on va amassar una fortuna amb un fons d’inversió gestionat per ell mateix. El 1979 va fundar l’Open Society Fund. Aquestes dades biogràfiques figuren en la pàgina web de G. Soros on se’l presenta com a filantrop internacional creador d’una xarxa de fundacions (més de 30) sense ànim de lucre, la majoria localitzades als països de l’Europa Central i de l’Est i de l’antiga URSS. El fi comú, reconegut, de totes les fundacions és promoure el desenvolupament de la societat oberta en els països on han estat establertes.

A la pàgina web també llegim que el concepte de societat oberta es basa en el reconeixement de que el poble obra d’acord amb un coneixement imperfecte i ningú no està en possessió de la veritat última. En altres paraules, la societat oberta s’edifica sobre la fal·libilitat.

El discurs fa pensar en K. R. Popper i l’obra La societat oberta i els seus enemics. Amb raó. No és fortuït que La crisi del capitalisme global dugui per subtítol La societat oberta en perill. G. Soros, el genuí cognom del qual és Schwartz, va rebre una gran influència de Popper durant l’estada a la London School. Res d’estrany tractantse d’un jove nascut en el sí d’una família jueva de classe mitjana benestant, que durant la seva adolescència visqué els totalitarismes nazi i comunista.

Per acabar d’introduir Soros citaré part del paràgraf inicial del primer capítol de La Crisi...:

“Per estrany que pugui semblar en una persona que s’ha llaurat la seva reputació i la seva fortuna en el món summament pràctic dels negocis, el meu èxit financer i les meves idees polítiques s’han basat en gran mesura en vàries idees filosòfiques abstractes. Mentre no es comprenguin cap dels restants raonaments que es presenten en aquest llibre, ja siguin sobre els mercats financers, geopolítica o economia, poden tenir molt sentit. És per això que (...) cal explicar amb detall els tres conceptes clau en els que es fonamenten totes les meves altres idees i la major part de les meves accions en els negocis i en la filantropia (...), fal·libilitat, reflexivitat i societat oberta. (...) Un dels principals objectius d’aquest llibre és convèncer el lector de que aquests conceptes estan en el centre del món real dels negocis”.

Els conceptes clau esmentats per Soros, reflexivitat, fal·libilitat i societat oberta, provenen de les diferències amb el seu mestre Popper al voltant de tres punts: (i) l’àmbit d’aplicació del mètode científic; (ii) el concepte de fal·libilitat; (iii) la manera de concebre la societat oberta.

Són força conegudes les idees que defineixen la metodologia popperiana: tot coneixement és fal·lible, conjectural, provisional; la contrastació no pretén confirmar, tan sols refutar; cap justificació no és definitiva; no hi ha cap mètode per a descobrir teories, per a verificar hipòtesis, per a esbrinar si una hipòtesi és “probable”; l’únic mètode autènticament científic és el que facilita la crítica, la cadena de conjectures i refutacions. I aquest mètode s’ha d’aplicar amb independència de la realitat que és objecte de coneixement.

Soros va adoptar aquestes idees llevat de l'última, el principi d’unitat metodològica. El financer sosté que en l’àmbit de les ciències socials el “mètode científic” no és vàlid perquè no pot donar compte de la reflexivitat (reflexivity). Una situació és reflexiva quan s’esdevenen simultàniament les dues funcions que el pensament assumeix en la seva relació amb la realitat, cognitiva o passiva i participativa o activa; per exemple, la presa de decisions en una empresa que remunera amb stock options, on hi ha una interacció entre el pensament i la realitat. La reflexivitat fa que la Revolució Francesa o el discurs de Kruschov davant del XXè Congrés del PCUS siguin fets històrics, que transformen el món i també la comprensió que en tenim, cosa que té una nova i imprevisible repercussió sobre la manera de funcionar el món. En unes tals circumstàncies el coneixement no pot ser altre que subjectiu i imperfecte.

G. Soros distingeix dues versions de la fal·libilitat, moderada i radical, que recorden doctrines com el fal·libilisme o el probabilisme.

Des d’un punt de vista pràctic, ambdues versions denoten el fet que la nostra comprensió del món és intrínsecament imperfecte, justifiquen un pensament crític, són un estímul constant a la voluntat de millora, personal i col·lectiva, i indueixen a instituir organitzacions socials que se saben perfectibles, obertes.

Des d’un punt de vista lògic, però, hi ha diferències. La fal·libilitat moderada se segueix de la reflexivitat i, en conseqüència, la imperfecció del coneixement és potencial i relativa a aquelles situacions on el pensament i la realitat interactuen. La fal·libilitat radical, en canvi, es postula en termes universals i absoluts:

“Totes les construccions de la ment humana, tant si es circumscriuen als indrets més recòndits del pensament com si es manifesten en el món exterior en forma de disciplines, ideologies o institucions, són deficients d’alguna manera. El defecte es pot manifestar en forma d’incoherències internes, amb el món exterior o bé amb els fins que les nostres idees pretenen assolir” (La Crisi ..., p. 51).

Per Soros, la fal·libilitat radical és una hipòtesi de treball, sense prova lògica ni status científic; però no per això deixa de ser cabdal.

“És la pedra angular no només de la meva visió del món sinó de la meva conducta. És el ciment de la meva teoria de la història i m’ha guiat en les meves accions tant com actor dels mercats financers com en la meva condició de filantrop. Si hi ha alguna cosa original en el meu pensament és la meva versió radical de la fal·libilitat” (ibídem).

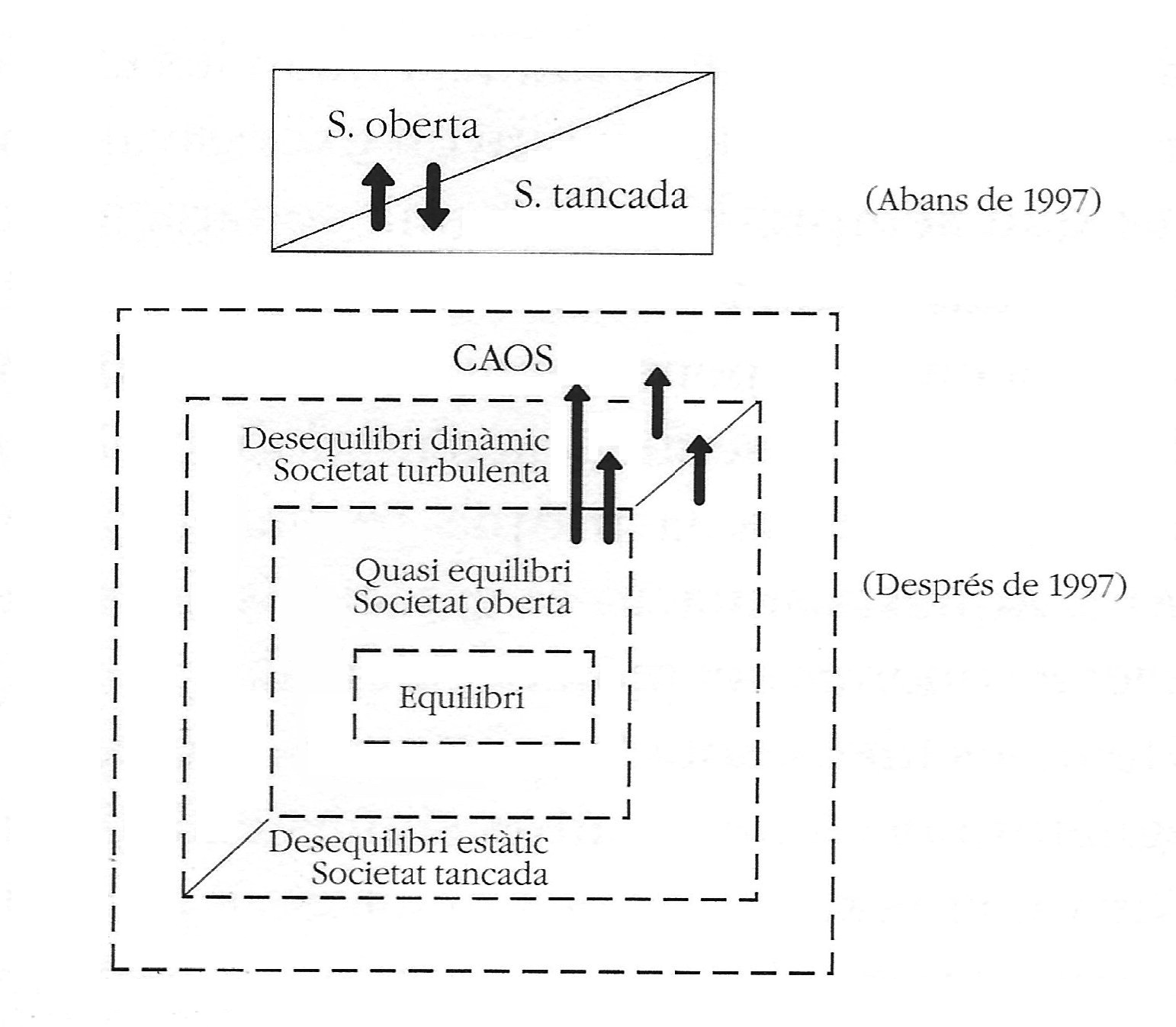

Abans de la desintegració del règim soviètic Soros feia servir la dicotomia popperiana entre societats obertes i societats tancades. Després va canviar d’idea. De l’experiència soviètica va aprendre dues coses: (1) el desplom d’una societat tancada no condueix necessàriament a una societat oberta, també pot comportar una crisi d’autoritat i la desintegració social; (2) els enemics de la societat oberta no només són els totalitarismes, sinó també els estats febles. Tot plegat va menar Soros a revisar el concepte de societat oberta l’any 1997, quan va publicar un article, L’amenaça capitalista, que tingué una gran ressonància en sectors d’esquerra i antiliberals.

L’article contenia de manera seminal moltes de les idees desenvolupades a La crisi del capitalisme global. Entre elles, una nova formulació de la societat oberta sustentada en nocions adoptades de la teoria del caos. La nova concepció parteix de la definició d’equilibri com l’estat en què hi ha una correspondència entre les expectatives dels actors i els resultats. Si no hi ha correspondència esdevé el desequilibri, que pot adoptar tres formes: quasi equilibri, desequilibri estàtic i desequilibri dinàmic.

El quasi equilibri es produeix quan les expectatives i la realitat no s’allunyen excessivament. Tot i que sempre hi haurà una separació, no deixa d’haver una tendència a l’equilibri. La distància entre el pensament i els fets es manté estable com a conseqüència d’un doble ancoratge: el que ofereix la pròpia realitat i el dels valors. Aquesta situació és característica de les societats obertes del món occidental.

Quan les idees, sota la influència de creences dogmàtiques d’un o altre signe, estan molt lluny de la realitat, dues situacions són possibles: que la separació tingui tendència a romandre estable o que pugui arribar a augmentar. El primer cas correspon al desequilibri estàtic, propi de societats tancades, com ara va ser la Unió Soviètica, al si de les quals les expectatives no poden ancorar-se a la realitat perquè l’absència de llibertat impedeix qualsevol desviament del dogma oficial. El segon és propi del desequilibri dinàmic i succeeix quan un excés de llibertat provoca canvis massa sobtats que el poble no pot assimilar. La realitat deixa d’actuar com a ancoratge, la divergència entre les idees dominants i les condicions reals es torna insostenible i la situació pot desembocar en una revolució o en una crisi greu. Aquest procés es va produir durant la desintegració del règim soviètic i es característic de les societats que Soros, després de molts dubtes, anomena societats obertes amb desequilibri dinàmic i que, abreujadament, qualificaré de turbulentes.

La tesi de Soros és que la societat oberta està en una situació precària, amenaçada per creences dogmàtiques que no aboquen necessàriament a una societat tancada. D’altra banda, l’experiència demostra que l’esfondrament d’una societat tancada no forçosament dóna pas a una societat oberta, l’existència de societats turbulentes desfà la dicotomia. L’aportació fonamental de Soros és haver comprès que una societat pot romandre indefinidament en un estat de desequilibri dinàmic, és a dir, romandre a la vora del caos sense caure-hi.

Podem representar l’evolució del pensament de Soros al voltant de la societat oberta mitjançant les dues figures següents:

2. Dels conceptes a la praxi política i financera

El sistema capitalista està instal·lat, segons Soros, en un estat de desequilibri dinàmic que “sucumbirà als seus defectes, si no en aquesta ocasió en la següent, a menys que reconeguem que té defectes i actuem a temps per corregir-los” (La Crisi ..., p. 165). Davant d’aquest auguri cal preguntar pels símptomes i per les causes d’una situació semblant, així com per les solucions.

En relació amb els símptomes, hi ha un de determinant: la crisi financera que s’inicià l’estiu de l’any 1997 a Tailàndia i un any i mig després s’havia propagat a Japó, Rússia, Sud-Àfrica i Estats Units, i que a hores d’ara no en coneixem tots els efectes. Quant a les causes n’hi ha una de molt principal: la ideologia neoliberal o fonamentalisme de mercat, “(...) avui en dia una amenaça més gran per la societat oberta que qualsevol ideologia totalitària”, responsable de la inestabilitat dels mercats financers, del fracàs de la política i l’erosió dels valors morals.

Aquest defectes, a l’entorn dels quals s’elabora la crítica a la societat capitalista global, pertanyen a àmbits diferents que Soros anomena mecanisme de mercat i sector no-mercat respectivament. Els examinarem separadament.

És el moment de tractar dels mercats financers amb un cert deteniment. Per dues raons: perquè són el laboratori on Soros contrasta les seves teories i perquè són una causa de la inestabilitat del sistema capitalista global.

Soros opina que pretendre explicar el comportament dels mercats financers a partir de l’anàlisi de l’equilibri és erroni. A l’hora de determinar les condicions d’equilibri, la teoria econòmica postula que es verifiquen els supòsits de la competència perfecta; al mateix temps, però, els tractadistes reconeixen la irrealitat d’aquests supòsits i que els mercats funcionen fora de l’equilibri.

Malgrat tot l’equilibri és un concepte útil, una fal·làcia fèrtil segons Soros, és a dir, una construcció mental que, tot i ser defectuosa, és vàlida el temps durant el qual té efectes beneficiosos. L’equilibri permet Soros introduir una noció que, juntament amb la reflexivitat, també considera clau per explicar el funcionament dels mercats: el biaix dels participants (participants’ bias). Si l’equilibri s’entén com l’estat en què hi ha una correspondència entre el pensament i la realitat, la separació (gap) entre les expectatives i els resultats defineix el biaix. El problema és com mesurar-lo. Les expectatives solen incorporar un element subjectiu que altera els resultats que les expectatives se suposa representen. Observar les divergències tan sols podrà oferir aproximacions, ja que la realitat estarà “contaminada” per la subjectivitat.

En els mercats de valors, les previsions que fan els participants poden afectar els preus de les accions. En conseqüència els preus reals no basten; calen variables “no contaminades” com ara balanços, beneficis per acció i dividends, això és, les que fa servir l’anàlisi fonamental, segons el qual els preus expressen les expectatives respecte als components fonamentals.

Tot i que Soros no combrega amb l’anàlisi fonamental, se’n serveix per explicar com actua el biaix en els mercats financers. Amb aquest fi defineix l’equilibri com la correspondència entre les expectatives dels participants i els valors futurs dels components fonamentals. El preu d’una acció resulta de descomptar aquests valors futurs que, quan siguin presents, hauran estat influïts per la conjectura que els ha precedit. Quan resulten afectats pels preus de les accions, els components fonamentals deixen de ser variables independents. Llavors pot haver-hi una interacció reflexiva que posi en marxa un procés que arrossegui els components i els preus lluny de l’equilibri convencional, produint-se un comportament seguidor de tendències dels inversors que podria conduir els mercats financers a un terreny lluny de l’equilibri.

El procés invertirà la tendència quan la divergència entre les expectatives i els fets es faci insostenible. La qüestió és: es retornarà a l’equilibri? Soros aporta diversos exemples on la interacció entre les expectatives i la realitat posa en marxa processos que s’auto-reforcen i finalment tenen seqüeles negatives: l’auge dels conglomerats durant la dècada dels anys 60, el boom de les societats d’inversió en propietat immobiliària durant la dècada dels 70, la crisi asiàtica, ... Però no sempre els processos s’han de reforçar a sí mateixos, també poden ser autocorrectors.

De fet, això últim és el que acostuma a passar. En condicions de quasi equilibri el mercat opera amb hipòtesis trivials, com ara dir que “els preus del sector elèctric haurien de pujar”. Les expectatives seran contrastades pels fets i molt probablement es produirà una reacció que retornarà els preus a la posició inicial. Ara bé, les hipòtesis trivials comporten un risc. Quan s’arriba a comprendre per què el mercat les ha adoptat poden ja haver estat rebutjades. És així que molts desestimen l’anàlisi fonamental i prefereixen aplicar l’anàlisi tècnica o chartista, criteri que intenta predir les fluctuacions a partir de l’evolució gràfica de les pautes del mercat.

El mètode Soros és un altre. Consisteix en estar a l’aguait fins que, com a base de les expectatives, és possible establir una hipòtesi reflexiva, no trivial, que el mercat ja haurà començat a desenvolupar, però que hom s’anticipa a formular-la. Després, seguint el mètode popperià, cal anar corroborant la hipòtesi amb el curs dels esdeveniments. Com que les hipòtesis no es presenten regularment, durant llargs períodes de temps, el millor és no fer res.

Si una tesi reflexiva es consolida afectarà els preus i els components fonamentals alhora. La inversió del procés no tindrà com a resultat el retorn al punt de partida i haurem entrat a la zona de lluny de l’equilibri. El llindar del desequilibri dinàmic es traspassa quan una tendència dominant observable (per exemple, la disposició a generar un alt creixement dels beneficis per acció fent servir les pròpies accions per adquirir altres empreses a un múltiple inferior als beneficis) comença a dependre d’un biaix dominant en les ments dels participants (la preferència per un ràpid creixement dels beneficis per acció sense tenir en compte com es produeix), i viceversa. Llavors la tendència i el biaix es desenvolupen molt més enllà del que hauria estat possible sense la doble relació de retroalimentació i reflexivitat.

En conseqüència, la reflexivitat repercuteix directament en l’estabilitat dels mercats financers. I també indirectament. Tan aviat com han copsat la força de la reflexivitat, els inversors són propensos a rebaixar la importància dels components fonamentals i a fer servir l’anàlisi tècnica, principalment a curt i a mig termini. Aquesta pràctica ofereix un altre factor d’inestabilitat, ja que incita a deixar de banda els fonaments i fomenta un comportament especulatiu i seguidor de tendències.

Soros no es cansa d’alertar sobre el perill que representa la inestabilitat dels mercats financers, agreujada els darrers temps per la progressiva influència d’inversors institucionals, dels grans bancs centrals i dels fons de cobertura (hedge funds). Aquesta inestabilitat es transmet a la societat capitalista global i la col·loca en la zona de desequilibri dinàmic, a la vora del caos. Les successives crisis financeres internacionals en donen constància. “És molt possible que el sistema capitalista global no sobrevisqui la prova actual” (La Crisi... p. 164).

Passem a les imperfeccions del sector no-mercat, per Soros més importants que les del mecanisme de mercat: el fracàs de la política i l’erosió dels valors morals. El responsable únic ja el sabem: el fonamentalisme de mercat, la ideologia neoliberal hegemònica durant la vintena que va des de la segona meitat de la dècada dels 70 fins a finals dels anys 90.

El neoliberalisme assumeix i vol dur a la pràctica la teoria de la competència perfecta. Guiats per la “mà invisible”, si no se’ls interfereix els mercats sempre tendiran vers l’equilibri, on l’assignació de recursos és òptima. S’han d’evitar, doncs, totes les restriccions que dificultin assolir una posició tan privilegiada, s’ha de rebatre qualsevol intervenció de l’Estat en l’economia i combatre les mesures que condueixen a controls i regulacions.

L’anterior raonament sustenta el paradigma econòmic inspirador de les polítiques desreguladores que van posar-se en pràctica a partir de l’any 1982 amb els governs de M. Tatcher i R. Reagan. El fonamentalisme de mercat, sinònim d’individualisme a ultrança, no accepta l’existència ni d’interessos col·lectius ni de valors socials intrínsecs des del moment que considera la societat com a un conjunt d’individus i que les propietats socials són la resultant de les propietats de cadascun dels individus que la integren. En conseqüència, defensa que l’expressió òptima dels interessos de la societat s’obté agregant totes les decisions individuals, i el millor mecanisme que ho permet és el de mercat. Els individus es veuen impel·lits a actuar com a participants del mercat i els valors de mercat irrompen en el sector no mercat. L’obtenció de diners s’ha convertit en el valor dominant del sistema capitalista global. El diner és poder, i el poder pot esdevenir un fi per si mateix.

Soros es mostra disconforme amb aquest plantejament. La seva crítica ultrapassa l’esfera econòmica. Reconeix la dificultat d’establir la relació entre els valors de mercat i els valors socials que orienten les decisions en altres esferes de l’existència. “Sovint em sento realment desconcertat i sospito que no sóc l’únic que ho està” (La Crisi ..., p. 105). A pesar de tot sosté que les decisions individuals i les col·lectives pertanyen a plans diferents i no s’han de barrejar. Cada individu hauria de separar les facetes de participant del mercat i la de ciutadà. Com a participant de mercat hom segueix el criteri de maximitzar els beneficis; com a ciutadà, si el resultat d’una decisió repercuteix en valors socials com la justícia, la pau, la llibertat, la conservació del medi ambient, etc., el criteri ha de variar.

D’altra banda, Soros té en compte la diferència entre l’elaboració i l’acatament de les regles. L’elaboració correspon al pla de les decisions col·lectives; l’acatament al pla de les decisions individuals, o de mercat. El problema és que la distinció no s’observa i la gent participa en la presa de les decisions col·lectives no com a ciutadà, sinó com a participant del mercat, anteposant els interessos personals als generals. Els valors del mercat penetren cada cop més en àrees de la societat que abans n’eren gairebé immunes, com ara les professions, les relacions personals i, és clar, la política.

Això no és tot. En el funcionament del mecanisme de mercat Soros hi detecta una profunda transformació que afecta la crisi dels valors: les relacions personals estan sent reemplaçades per transaccions (supermercats, caixes i bancs, grans superfícies, Internet). Anem cap a una societat transaccional. Les relacions són durables, afavoreixen conductes presidides per la lleialtat i la cooperació; les transaccions, en canvi, són efímeres, promouen conductes com la traïció que seran considerades racionals sempre que puguin aportar beneficis individuals. Com més transaccional és una societat, més febles són els valors socials, més laxes les limitacions morals, més avantatges presenta per a les persones sense escrúpols.

Els valors són, com el coneixement, fal·libles i reflexius. Fal·libles en el sentit que “els valors que dominen en un moment determinat de la història resultaran probablement inadequats i no apropiats en un altre” (La Crisi ..., p. 79). Reflexius en tant que “estan influïts per les condicions socials i, a la vegada, exerceixen un paper en fer que les condicions socials siguin les que són” (p. 108). Sense entrar en la qüestió de la fal·libilitat, una expressió més de relativisme moral, importa assenyalar la funció que Soros atribueix a la reflexivitat dels valors en l’estabilitat social: “La gent pot creure que Déu va lliurar els deu manaments i la societat serà més justa i estable si així ho creu. A la inversa, l’absència de limitacions morals pot generar inestabilitat” (ibídem). Per què és així ho veurem una mica més avall.

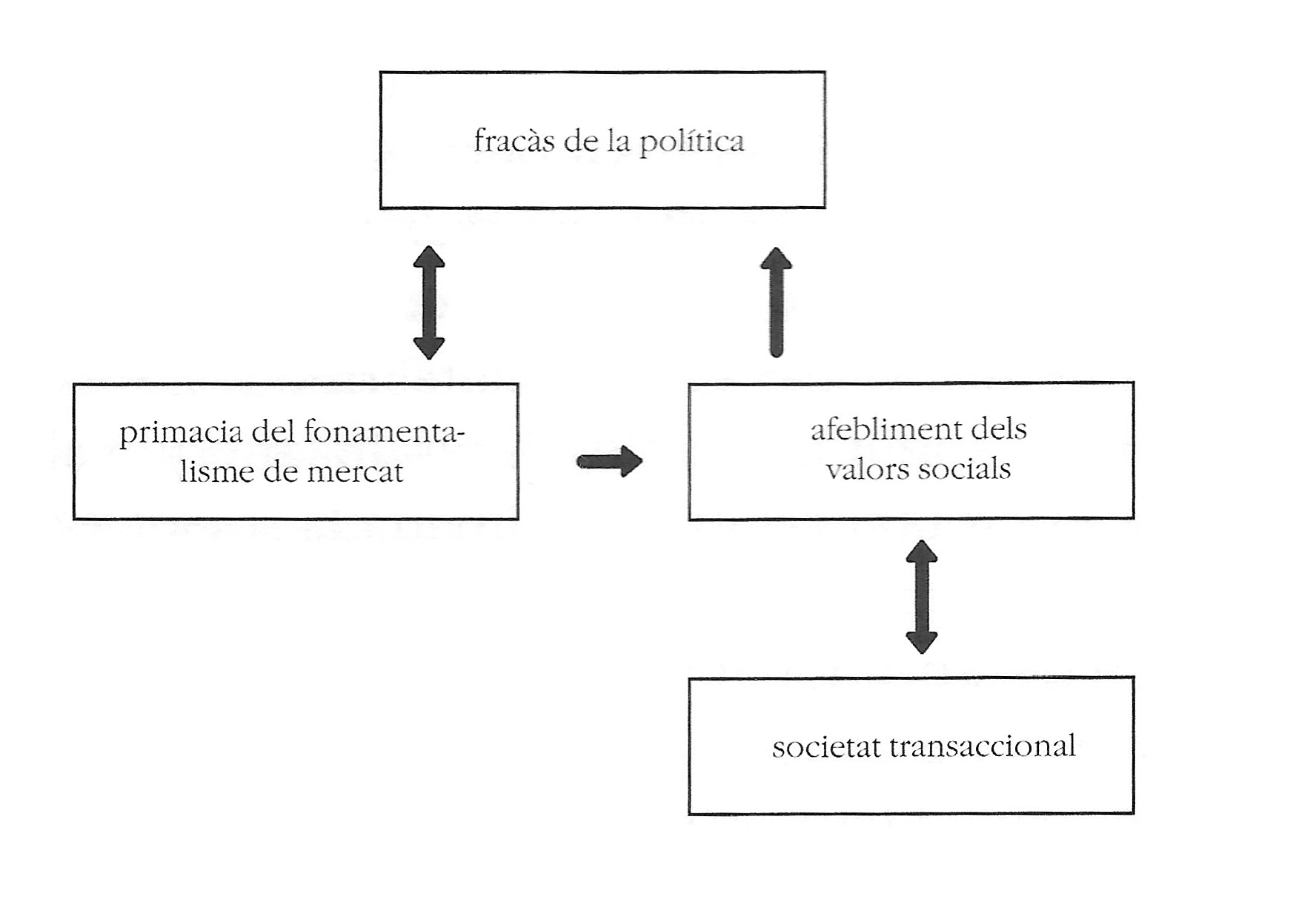

La política també mereix un punt i apart. Sempre s’hi ha donat la tensió entre els interessos particulars i els públics. Però mai com ara, des que el neoliberalisme indueix a considerar racional i àdhuc desitjable posar per endavant l’èxit mesurat amb diner a valors com la honestedat. I, encara, el més preocupant de tot és que s’ha generat un procés reflexiu i de retroalimentació.

“La supremacia de l’afany de lucre i l’ocàs de l’eficàcia del procediment de presa de decisions s’han reforçat mútuament de manera reflexiva. La promoció de l’interès personal a la categoria de principi moral ha corromput la política i el fracàs de la política s’ha convertit en l’argument més poderós a favor de donar molta més carta blanca als mercats” (La Crisi ..., p. 28).

El procés descrit el podem esquematitzar amb el següent mapa cognitiu causal:

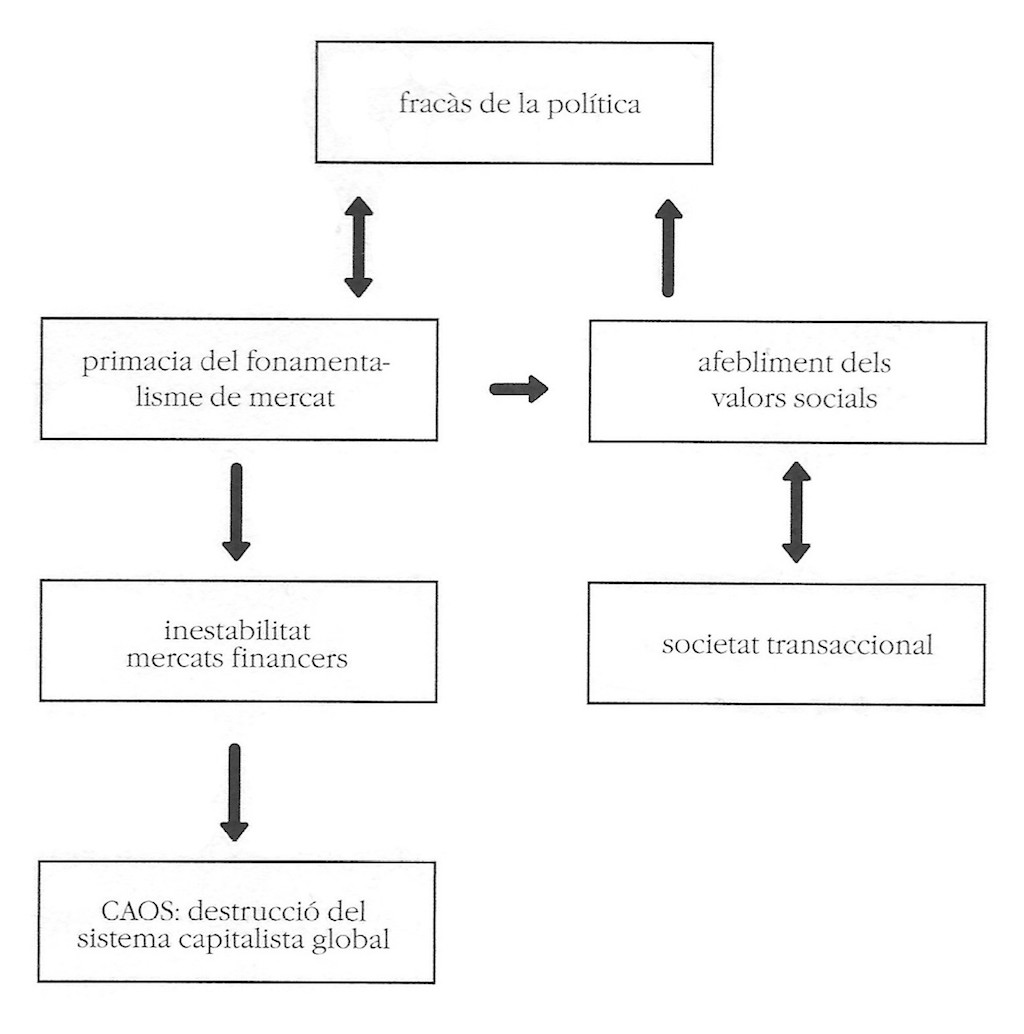

Soros veu un greu perill en aquesta situació: “Les incursions de la ideologia del mercat en camps molt distants dels negocis i l’economia tenen efectes socials destructius i desmoralitzadors” (ibídem.). Combinant l’esquema anterior amb la tesi que el fonamentalisme de mercat és font d’inestabilitat dels mercats financers, i que aquesta inestabilitat pot arrossegar la societat capitalista global a la zona del caos, la conclusió és inevitable: la destrucció del sistema capitalista global. La lògica de l’argumentació sorosiana completa queda:

Passem a les solucions. L’esquema anterior mostra que per tal d’evitar la destrucció del sistema capitalista global calen tallacircuits. Soros se centra en tractar d’impedir (i) la inestabilitat dels mercats financers i (ii) l’afebliment dels valors.

Pel que fa a (i), el neoliberalisme propugna intensificar la liberalització dels mercats financers. Soros preconitza tot el contrari. La seva argumentació és: els mercats financers són intrínsecament inestables; liberalitzar equival a augmentar la inestabilitat; situada la societat en zona de desequilibri dinàmic, una crisi financera pot desencadenar una sèrie de resultats absolutament desproporcionats en relació amb les causes que l’han provocat; el sistema financer internacional constitueix el principal ingredient de les crisis globals; ergo, mantenir l’estabilitat en els mercats financers ha de ser un objectiu polític explícit si es vol evitar l’esfondrament del sistema capitalista global. Aquest objectiu es podria assolir si els participants del mercat basessin les previsions en els components fonamentals, fet que només és possible si s’ignora la força de la reflexivitat. Com que avui dia ja no és així, l’estabilitat no pot ser un afer dels inversors exclusivament, sinó que ha de ser un objectiu de la política pública. En conseqüència, cal una major regulació.

La potestat de regular, però, no es pot deixar en mans dels Estats, que anteposaran la protecció dels seus interessos a qualsevol altra consideració. La regulació ha de fer-se a escala global, no local. El problema és que manquen les institucions adequades. No hi ha cap organisme, cap autoritat reguladora internacional comparable a les institucions existents a nivell nacional. Es fa necessari algun sistema global de presa de decisions polítiques.

En relació amb (ii), l’afebliment dels valors, més amunt havíem parlat d’un doble ancoratge, el de la pròpia realitat i el dels valors, que aferra la societat al quasi equilibri impedint que les expectatives i la realitat s’allunyin excessivament. Donat que la societat oberta corre el risc de caure a qualsevol de les dues zones de desequilibri, l’estàtic de les societats tancades i el dinàmic de les societats turbulentes, cal considerar dues línies divisòries. Cadascuna d’elles està relacionada amb valors diferents que exerceixen la funció fixadora.

Soros distingeix entre principis fonamentals, que hom defensa independentment de les conseqüències, i conveniència, segons la qual hom actua guiat per les conseqüències previstes de l’acció. Els principis fonamentals s’associen, encara que no necessàriament, a creences religioses i se sol pensar que la seva validesa no depèn de l’aprovació de les persones. La conveniència, en canvi, no té el suport d’una autoritat externa com ho són els llibres sagrats, la Ciència o la Raó.

Els principis fonamentals i la conveniència tenen a veure amb la línies que separen el quasi equilibri amb el desequilibri estàtic i el desequilibri dinàmic respectivament.

La societat oberta (quasi equilibri) demana un consens sobre els principis fonamentals. Sense aquest consens la societat pot davallar vers una societat tancada o bé en una societat purament transaccional (turbulenta). En el primer cas, si les persones es deixen dur pels principis d’una manera incondicional i prescindint de les conseqüències, de seguida es pot incórrer en actituds fonamentalistes. La història demostra que quan imperen els fonamentalismes, religiosos o polítics, les societats esdevenen totalitàries. El remei sorosià és mantenir sempre present el principi crític: ningú no està en possessió de la veritat última.

Si tothom actués només pensant en els resultats, a més que ningú no estaria disposat a obrar si les conseqüències fossin desagradables (lluitar per defensar la llibertat i la pàtria, per exemple) la societat esdevindria inestable. I això degut a què els valors canviarien constantment i la reflexivitat propiciaria un comportament que, de manera anàloga al que succeeix en els mercats financers, conduiria la societat lluny de l’equilibri.

L’analogia permet Soros explicar com la disposició a acceptar alguns principis evita que el procés desestabilitzador quedi fora de control: “inhibint el comportament seguidor de tendències que constitueix una amenaça per l’estabilitat de la societat de la mateixa manera que en els mercats financers” (La Crisi ..., p. 112). En els mercats financers, recordem-ho, el comportament dels inversors obeeix al procés auto-reforçador dins el qual els components fonamentals es veuen arrossegats per la variació del preu de l’acció, d’on se segueix que els components, els preus i àdhuc els mercats financers són emportats lluny de l’equilibri. Recordem també que la valoració dels components està adulterada, ja que la consciència de la reflexivitat impedeix els inversors creure en elles i els indueix a adoptar l’anàlisi tècnica, font d’inestabilitat. És per això que el comportament seguidor de tendències no es pot inhibir des de dins dels mercats financers. Conservar l’estabilitat reclama una acció exògena.

Si el raonament es portés fins les últimes conseqüències equiparant els principis (valors socials) amb els components fonamentals (valors econòmics), s’hauria de concloure la falsedat dels primers i la necessitat d’una regulació exògena en l’esfera dels valors, que hauria de venir per la via dels fonamentalismes. Soros no s’atreveix a tant. L’analogia li falla en aquest punt. És per això que es limita a afirmar que en una societat transaccional els valors s’assenten sobre bases poc estables. “Això és menys fort que afirmar que (...) són d’una falsedat demostrable, però és prou fort com per suscitar dubtes sobre l’estabilitat de la societat oberta” (p. 113).

3. Notes per una interpretació política del pensament de G. Soros

Dóna la impressió de que Soros és conscient del punt feble de l’analogia.

“Perquè, al cap i a la fi, la gent s’ha d’orientar pel sentit del que és correcte i del que és incorrecte, independentment de les conseqüències? per què no perseguir l’èxit per qualsevol dels mitjans que millor funcionin? Són preguntes legítimes que no es presten a una resposta senzilla. Poden semblar terribles a les persones que hagin estat criades per a ser ciutadans moralment correctes, però això només significa que aquestes persones no s’adonen de que el sentit de la moralitat és un sentit adquirit. És inculcat a les persones per la societat –pares, escoles, lleis, tradicions– i és necessari per sostenir la societat” (p. 114).

Molt probablement Soros és una de les persones de qui parla i l’ofici d’especulador més d’un cop l’haurà obligat a practicar un relativisme moral. Com sigui, és raonable atribuir-li una preocupació pel seu negoci, i el negoci farà aigües si el sistema capitalista global s’enfonsa. Provoca la por:

“Puc distingir ja els ingredients de la crisi definitiva. Tindrà caràcter polític. És probable que sorgeixin moviments polítics autòctons que intentin expropiar les grans empreses multinacionals i recuperar la «riquesa nacional». Pot ser que alguns d’ells reïxin de la manera que ho va fer la rebel·lió dels bòxers o la revolució zapatista. El seu èxit pot fracturar així la confiança dels mercats financers generant un procés d’autoreforçament. Si això succeirà en aquesta ocasió o en la propera està obert a debat”. (p. 166)

I mira que s’actuï, que es practiqui l’enginyeria social, preconitzada per K. R. Popper, en les parts del sistema que fallen: la inestabilitat dels mercats financers i la crisi dels valors.

Per Soros, la creació de la Unió Europea és un bon exemple d’enginyeria social, encara que presenta deficiències. La integració europea és un procés dinàmic i si no avança és probable que retrocedeixi. La millor solució fóra que la Comissió Europea fos responsable, no davant el Parlament Europeu com ara, sinó davant un òrgan constituït a partir dels parlaments dels estats membres.

“Aquest òrgan donaria una veu més directa a la gent i constituiria un atac menys directe a la sobirania nacional. Hauria de tenir també el suport dels parlaments nacionals, que d’altra manera estarien amenaçats per l’augment del paper del Parlament Europeu. En conjunt, aquest mecanisme té més probabilitat d’èxit que el canvi de poders –i d’imatge– del Parlament Europeu” (p. 259).

Val a dir que aquesta proposta és molt semblant a la feta molt recentment pel ministre d’Afers Exteriors alemany Joschka Fischer, i que ha aixecat tanta polèmica.

Soros no desitja destruir el sistema capitalista. El que vol és reforçar-lo. Per això considera imprescindible un sistema global de presa de decisions polítiques, una societat global que recolzi l’economia global. La sobirania dels estats ha de subordinar-se al Dret i a les institucions internacionals. Estranyament, on aquestes idees troben una més gran oposició és als Estats Units. El financer ho atribueix a una crisi d’identitat: el país més poderós del món no sap si vol ser una gran potència solitària o el líder del món lliure. La proposta política de Soros és que els Estats Units assumeixin el lideratge i forgin una aliança amb països ideològicament afins per tal d’establir les lleis i les institucions necessàries per mantenir “la pau, la llibertat, la prosperitat i l’estabilitat” (p. 32).

El lideratge és indispensable per tal d’evitar les dues fonts d’inestabilitat.

“Amb sentit de lideratge i transparència d’objectius, els Estats Units i els seus aliats podrien començar a crear una societat oberta global que ajudés a estabilitzar el sistema econòmic global i a estendre i fer respectar els valors humans universals. L’oportunitat està esperant a ésser aprofitada.” (ibídem)

Una solució passa per regular els mercats financers. Però com s’evita la crisi dels valors? Soros no veu altra manera de fer-ho que no sigui apel·lant al discurs moral.

“La societat oberta està sempre en perill, però l’amenaça en aquest moment de la història prové (...) més de la deficiència de valors socials compartits que d’una ideologia repressiva. El comunisme i fins i tot el socialisme han estat desacreditats mentre que la creença en el laissez faire capitalista ha elevat la deficiència de valors socials a la categoria de principi moral. Com pot defensar-se la societat oberta? Només per part de persones que aprenguin (o recordin) a distingir entre allò que està bé i allò que és conveniència i que facin allò que està bé encara que no sigui convenient. Es tracta d’una gran exigència. No es pot justificar per un càlcul d’interès personal i estret. (...) De fet són cada vegada més les persones que han efectuat el càlcul i s’han decantat a favor de la conveniència. (...) La seva posició s’ha simplificat molt gràcies al biaix dominant de reconèixer els interessos personals com a principi moral. El biaix es manifesta en el fonamentalisme de mercat, en el realisme polític, en una interpretació simplista del darwinisme i en diverses disciplines noves com ara el dret i l’economia. Tot això ha permès al mecanisme de mercat penetrar en aspectes de la societat que fins fa poc estaven fora del seu domini”. (p. 116)

Per afermar els valors calen persones que aprenguin o recordin a distingir el bé del mal. Però, com aconseguir-ho? Tinc la impressió de que Soros, que ha hagut d’actuar molt sovint pensant les conseqüències, en el fons considera la moral com una fal·làcia fèrtil més. Per això insisteix tant en el problema. I la solució passa per una aliança entre Estats Units i la resta del món occidental que afavoreixi la societat civil, institucions religioses, ONG, ... a fi d’afermar els valors.

Arribats aquí apuntaré una succinta resposta a la pregunta que feia al començament respecte del ressò que té Soros en amplis sectors de la socialdemocràcia: l’acord es produeix, en gran part, en allò que fa referència al mecanisme de mercat, com ho corrobora l’anomenat aforisme de L. Jospin: “sí a l’economia de mercat, no a la societat de mercat”. En l’esfera dels valors dubto molt que les idees de Soros siguin compartides. Trobaríem que la situació es veuria totalment diferent des de posicions liberal-conservadores, com les que pot representar actualment F. Fukuyama. Tal vegada el problema de Soros és que no troba la manera de fer compatibles, fins a l’extrem que a ell li interessaria, plantejaments ideològics que, en el fons, són difícilment conciliables. En tot cas, aquest és un punt que requeriria ser tractat en una altra ocasió amb un major deteniment.

Moltes gràcies per la seva atenció.